Определенно, цифровая дефицитность Биткойна имеет ценность. Но насколько большую? Автор статьи количественно оценивает дефицитность с помощью отношения запасов к приросту общего количества актива (stock-to-flow), а также использует это отношение для моделирования будущей цены биткойна.

Введение

Сатоши Накамото опубликовал белую книгу Биткойна 31 октября 2008 года [1], создал генезисный блок 03 января 2009 и обнародовал программный код Биткойна 08 января 2009 года. Так были заложены основы 70-миллиардного сегодня рынка Биткойна.

Биткойн – это первый в мире дефицитный цифровой актив. Он существует в ограниченном количестве, как серебро или золото, и его можно передавать через интернет, радиоволны, спутники и т.д.

«В качестве мысленного эксперимента, представьте себе, что существует цветной металл, настолько же дефицитный, как золото, но обладающий следующими свойствами: скучного серого цвета, плохо проводит электричество, не особенно прочный [..], плохо применим для каких-либо практических или декоративных целей …и с одним волшебным свойством – его можно передавать по каналам связи», – Сатоши Накамото. [2]

Определенно, эта цифровая дефицитность имеет ценность. Но насколько большую? В этой статье я количественно оцениваю дефицитность с помощью отношения удерживаемых запасов к приросту общего количества актива (stock-to-flow), а также использую это отношение запасов к приросту для моделирования цены биткойна.

Дефицитность и отношение запасов к приросту количества актива

В словарях дефицитность обычно определяется как «ситуация, в которой оказывается непросто получить что-то» либо как «отсутствие чего-либо».

Ник Cабо дал дефицитности более полезное определение: «нефальсифицируемая ценность».

“Что есть общего у антиквариата, времени и золота? Они стоят дорого, изначально или по причине своей невероятной истории, и эту высокую ценность трудно подделать. [..] Реализация нефальсифицируемой ценности вычислительными средствами, на компьютере, связана с определенными трудностями. Если мы преодолеем эти проблемы, то сможем получить цифровое золото», – Ник Сабо. [3]

“Драгоценные металлы и предметы коллекционирования обладают нефальсифицируемой дефицитностью благодаря стоимости их создания. Этим же свойством когда-то обладали и деньги, стоимость которых была, по большому счету, независима от любых третьих сторон. [..] [но] металлическими деньгами невозможно платить онлайн. Значит, было бы неплохо, если бы существовал протокол, позволяющий создавать нефальсифицируемо ценные биты онлайн и с минимальной зависимостью от третьих сторон, а затем хранить, передавать и анализировать их при аналогичной же минимальной потребности в доверии. Цифровое золото”, — Ник Сабо [4].

Биткойн обладает нефальсфицируемой ценностью, потому что для создания новых биткойнов требуется большое количество электроэнергии. Биткойны нельзя легко подделать. Обратите внимание, что этим качеством не обладают фиатные деньги, а также альткойны с неограниченным объемом эмиссии, не использующие proof-of-work (PoW), с низким хешрейтом либо имеющие небольшую группу людей или компаний, которые могут легко влиять на объем их предложения.

Сайфиддин Аммус говорит о дефицитности с точки зрения отношения запасов к приросту (SF). Он объясняет, почему золото и Биткойн отличаются от расходных товаров, таких как медь, цинк, никель, латунь, нефть – потому что они имеют высокий коэффициент SF.

«Для любых расходных товаров [..] удвоение объема производства приведет к сокращению существующих запасов, что повлечет за собой падение цен и причинит ущерб держателям. Что касается золота, то скачок цен, способный вызвать удвоение годового объема производства, будет незначительным, увеличивая запасы на 3%, а не на 1,5%”.

“Именно этот неизменно низкий уровень предложения золота является главной причиной того, что оно на протяжении человеческой истории сохраняет свою монетарную роль”.

«Высокое отношение запасов к приросту делает его товаром с наименьшей ценовой эластичностью предложения».

«Существующие запасы биткойнов в 2017 году были примерно в 25 раз больше, чем количество новых койнов, созданных за тот же год. Это все еще вдвое меньше аналогичного значения для золота, но примерно в 2022 году отношение запасов к приросту Биткойна превысит показатель золота”, – Сайфиддин Аммус. [5]

Таким образом, дефицит может быть количественно оценен через отношение запасов к приросту.

SF = запас / прирост

Запас – это размер существующих запасов или резервов. Прирост – это годовой объем производства. Вместо отношения запасов к приросту используют также темп роста предложения (прирост/запас). Обратите внимание, что SF = 1 / темп роста предложения.

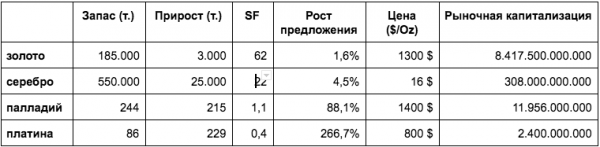

Давайте взглянем на значения SF для некоторых активов.

У золота самый высокий коэффициент SF 62 – для получения текущего запаса золота требуется 62 года производства. Серебро на втором месте с SF 22. Настолько высокое значение SF наделяет их свойствами денежных продуктов.

SF для всех остальных товарных активов, включая палладий и платину в лучшем случае едва превышает 1. Существующие запасы обычно равны или меньше годового объема производства, что делает производство очень важным фактором. Для товарных активов почти невозможно получить более высокое значение SF, потому что, как только кому-то это удается, цена растет, как следствие, растет производство, и цена снова снижается. Из этой ловушки очень трудно вырваться.

Биткойн на данный момент имеет запас, равный 17,5 млн койнов, и объем эмиссии 0,7 млн/год = SF 25. Это помещает биткойн в категорию денежных продуктов, таких как серебро и золото. Рыночная капитализация Биткойна при текущей цене составляет около 70 млрд долларов.

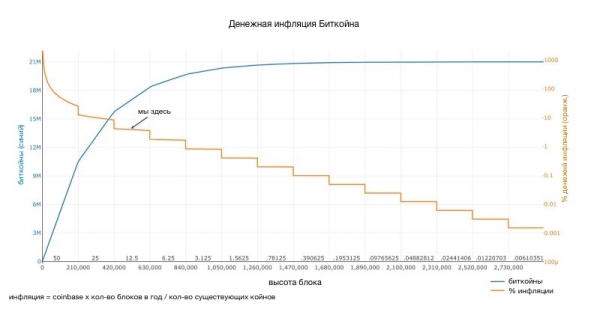

Объём эмиссии Биткойна ограничен. Новые биткойны создаются с формированием каждого нового блока. Блоки формируются (в среднем) каждые 10 минут, когда майнер находит хеш, который удовлетворяет PoW, требуемому для валидного блока. Первая транзакция в каждом блоке, называемая coinbase, содержит награду за блок для майнера, который нашел нужный хеш. Награда за блок состоит из комиссий, которые пользователи платят за транзакции, и новосозданных койнов (называемых субсидией). Размер субсидии изначально составлял 50 биткойнов и сокращается в два раза каждые 210 000 блоков (около 4-х лет). Вот почему это сокращение субсидии так важно для денежного предложения и SF Биткойна. Также это приводит к тому, что изменение темпа роста предложения (в контексте Биткойна его обычно называют «денежной инфляцией») будет пошаговым и неравномерным.

: https://plot.ly/~BashCo/5.embed

Отношение запасов к приросту и стоимость

Гипотеза данного исследования состоит в том, что дефицитность актива, измеряемая в SF, оказывает непосредственное влияние на его цену. Данные, приведенные в таблице выше, подтверждают, что рыночная стоимость, как правило, тем выше, чем выше SF актива. Следующий шаг – это сбор данных и создание статистической модели.

Данные

Я рассчитал помесячно SF и стоимость биткойна с декабря 2009 по март 2018 года (всего 111 точек данных). Количество блоков в месяц можно получить непосредственно из блокчейна Биткойна с помощью Python/RPC/bitcoind. Фактическое количество блоков существенно отличается от теоретического, так как блоки формируются не строго каждые 10 минут (например, в 2009 году, в первый год существования Биткойна, блоков было значительно меньше). Зная количество блоков и размер субсидии, вы можете рассчитать прирост и запас. При расчете SF я произвольно проигнорировал первый миллион койнов (7 месяцев) в качестве поправки на количество утерянных койнов. Более точная корректировка на количество утерянных койнов – это предмет для дальнейших исследований.

Данные о цене биткойна доступны в разных источниках, но начинаются с июля 2010 года. Я добавил первые известные цены биткойна (1 $ за 1309 BTC в октябре 2009, первая котировка на BitcoinMarket 0,003 $/BTC на март 2010, две пиццы по 41 $ за 10 000 BTC в мае 2010 года) и интерполировал их на недостающие точки данных. Археология данных также является предметом для дальнейших исследований.

И у нас уже есть точки данных для золота (SF 62, рыночная капитализация 8,5 трлн долларов) и серебра (SF 22, рыночная капитализация 308 млрд долларов), которые я использовал в качестве ориентира.

Модель

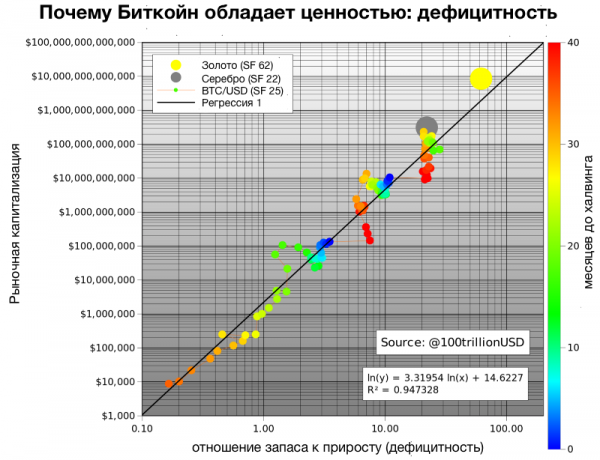

Первая диаграмма рассеяния (точечная диаграмма) показывает, что для рыночной стоимости лучше использовать логарифмические значения или ось, поскольку она охватывает 8 порядков (от 10 тыс. до 10 млрд долларов). При использовании логарифмических значений или оси и для SF обнаруживается линейная зависимость между натуральными логарифмами (ln) SF и рыночной стоимости. Обратите внимание, что я использую натуральный (ln с основанием e), а не десятичный логарифм (log с основанием 10), который бы дал аналогичные результаты.

Графики сделаны с помощью gnuplot и gnumerics

Установление линейной регрессии к данным подтверждает то, что видно невооруженным глазом: статистически значимое соотношение между SF и рыночной стоимостью (95% R2, значимость F 2.3E-17, p-значение уклона 2.3E-17). Вероятность того, что связь между SF и рыночной стоимостью вызвана случайностью, близка к нулю. Разумеется, на цену влияют и другие факторы – регулирование, взломы и прочие новостные поводы – вот почему R2 составляет не 100% (и не все точки расположены на черной прямой линии). Однако основным движущим фактором, похоже, является именно дефицитность, или SF.

Что интересно, так это то, что золото и серебро, совершенно иные рынки, тоже вписываются в моделируемые для биткойна значения SF. Это дает дополнительную уверенность в состоятельности модели. Отметим, что на пике бычьего рынка в декабре 2017 года SF биткойна составляло 22, а рыночная капитализация – 230 млрд долларов, что очень близко к показателям серебра.

Учитывая, насколько большое значение на SF оказывает сокращение вдвое награды за майнинг (халвинг), я добавил к графику цветной слой с количеством месяцев до следующего халвинга. Темно-синим обозначен месяц халвинга, а красным – следующий за ним месяц. Следующий халвинг произойдет в мае 2020 года. Текущее значение SF 25 удвоится до 50, а это уже очень близко к золоту (SF 62). После каждого халвинга цена биткойна возрастает в 8 раз (обратите внимание на этот постоянный фактор).

Прогнозируемая рыночная капитализация Биткойна после халвинга 2020 года составит 1 трлн долларов, что соответствует цене 55 000 долларов за биткойн. Звучит впечатляюще. Время покажет, оправдается ли эта гипотеза. Думаю, наверняка мы узнаем об этом через год или два после халвинга, году в 2020 или 2021. Это будет отличный вневыборочный тест для этих гипотезы и модели.

Меня спрашивают, откуда могут прийти деньги, необходимые для того, чтобы Биткойн достиг рыночной капитализации в 1 трлн долларов? Мой ответ такой: серебро, золото, страны с отрицательной процентной ставкой (Европа, Япония, скоро США), страны с грабительскими правительственными режимами (Венесуэла, Китай, Иран, Турция и т.д.), миллиардеры и миллионеры, хеджирующие риск «количественного смягчения» денежно-кредитной политики, и институциональные инвесторы, открывающие для себя актив с наибольшей доходностью за последние 10 лет.

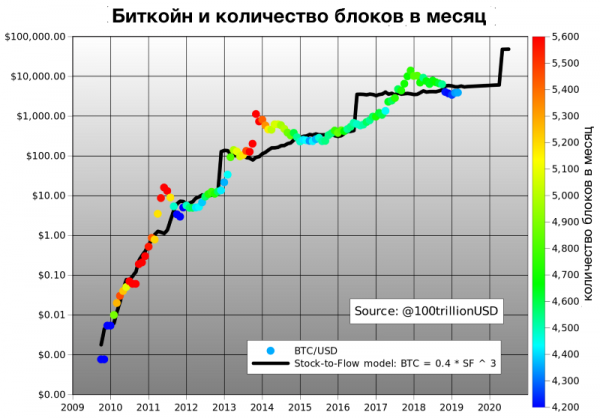

Мы можем также смоделировать цену биткойна непосредственно из SF. Параметры формулы, конечно, другие, но результат тот же – 95% R2 и прогнозируемая цена 55 000 $/BTC при SF 50 после халвинга в мае 2020 года.

Я сопоставил график цены биткойна, смоделированный на основе SF, с действительным ценовым графиком и наложил на них цветной слой количества блоков.

Графики сделаны с помощью gnuplot и gnumerics

Обратите внимание на степень соответствия, особенно на практически немедленную реакцию на халвинг в ноябре 2012 года. Корректировка цены после халвинга в июне 2016 года происходила намного медленнее, возможно, из-за конкуренции со стороны Ethereum и взлома the DAO. Кроме того, вы можете видеть меньшее количество блоков в месяц (синий) в первый (2009) год и во время понижающих корректировок сложности в конце 2011, в середине 2015 и в конце 2018 года. Появление GPU-майнеров в 2010–2011 и ASIC-майнеров в 2013 году привело к увеличению количества блоков в месяц (красный).

Законы степенной зависимости и фракталы

Также очень интересно наличие признаков взаимосвязи с законом степенной зависимости.

Функция линейной регрессии: ln(рыночная капитализация) = 3,3 * ln(SF) + 14,6

может быть записана как функция степенной зависимости: рыночная капитализация = exp(14,6) * SF ^ 3,3

Степенная зависимость встречается редко. Вероятность степенной зависимости с 95% R2 более 8 порядков добавляет уверенности в том, что SF действительно является основным драйвером цены биткойна.

Закон степенной зависимости – это отношение, в котором относительное изменение одной величины приводит к пропорциональному относительному изменению другой величины, независимо от первоначального размера этих величин. [6] В приложении в конце статьи можно найти несколько знаменитых примеров проявления закона степенной зависимости.

Законы степенной зависимости интересны, поскольку раскрывают основную закономерность в свойствах, казалось бы, случайных сложных систем. Сложные системы обычно имеют свойства, в которых изменения между процессами в разных масштабах не зависят от масштабов, на которые мы смотрим. Таким образом, картина, которую мы наблюдаем в одном масштабе, в какой-то мере аналогична картине, которую можно увидеть в другом масштабе. Это свойство самоподобия лежит в основе отношений закона степенной зависимости. Мы видим это и в Биткойне: обвалы 2011, 2014 и 2018 гг. выглядят очень похоже (во всех случаях это было падение на 80%), но в совершенно разных масштабах (10 $, 1 000 $ и 10 000 $ соответственно). Это можно увидеть на логарифмической шкале. Инвариантность к изменениям масштаба и самоподобие связаны с фракталами. Фактически, параметр 3.3 в функции закона степенной зависимости выше представляет собой “размерность фрактала”. Более подробную информацию о фракталах смотрите в знаменитом исследовании протяженности береговых линий. [7] Законы степенной зависимости и фракталы в Биткойне – это предмет для дальнейших исследований.

Заключение

Биткойн представляет собой первый дефицитный цифровой объект в мире. Он дефицитен подобно серебру и золоту и его можно передавать через интернет, радиоволны, спутники и т.д.

Определенно, эта цифровая дефицитность имеет ценность. Но насколько большую? В этой статье я количественно оцениваю дефицитность, используя отношение удерживаемых запасов к приросту общего количества актива, и использую отношение запасов к приросту для моделирования стоимости биткойна.

Существует статистически значимая зависимость между отношением запасов к приросту и рыночной стоимостью актива. Вероятность того, что связь между отношением запасов к приросту и рыночной стоимостью вызвана случайностью, близка к нулю.

Уверенности в жизнеспособности модели добавляют следующие факторы:

- Золото и серебро, совершенно иные рынки, тоже вписываются в моделируемые для биткойна значения SF.

- Есть признаки соответствия закону степенной зависимости.

Согласно модели, прогнозируемая рыночная капитализация Биткойна после халвинга мая 2020 года составит 1 трлн долларов, что соответствует цене 55 000 $/BTC.

Цитируемые источники

[1] https://bitcoin.org/files/bitcoin-paper/bitcoin_ru.pdf — Сатоши Накамото, 2008

[2] https://bitcointalk.org/index.php?topic=583.msg11405#msg11405 — Satoshi Nakamoto, 2010

[3] https://unenumerated.blogspot.com/2005/10/antiques-time-gold-and-bit-gold.html — Nick Szabo, 2008

[4] https://unenumerated.blogspot.com/2005/12/bit-gold.html — Nick Szabo, 2008

[5] The Bitcoin Standard: The Decentralized Alternative to Central Banking — Saifedean Ammous, 2018

[6] https://necsi.edu/power-law

[7] http://fractalfoundation.org/OFC/OFC-10-4.html

Приложение: примеры проявления закона степенной зависимости

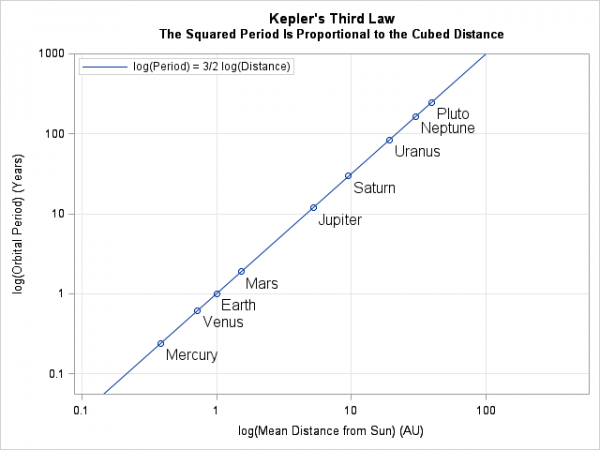

Кеплер (планеты)

Третий закон Кеплера: квадраты периодов обращения планет вокруг Солнца относятся, как кубы больших полуосей орбит планет. X – log(средняя дистанция до Солнца) (а.е.д.); Y – log(орбитальный период) (лет).

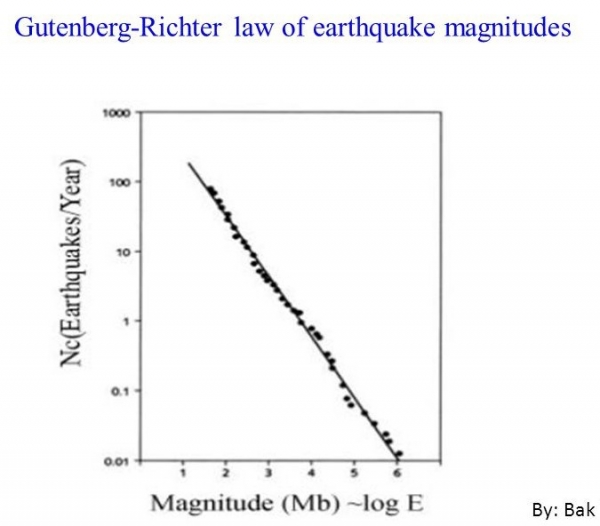

Рихтер (землетрясения)

Закон Гутенберга – Рихтера (закон магнитуды землетрясений). X – магнитуда (Mb) ~log E; Y – кол-во (землетрясений в год).

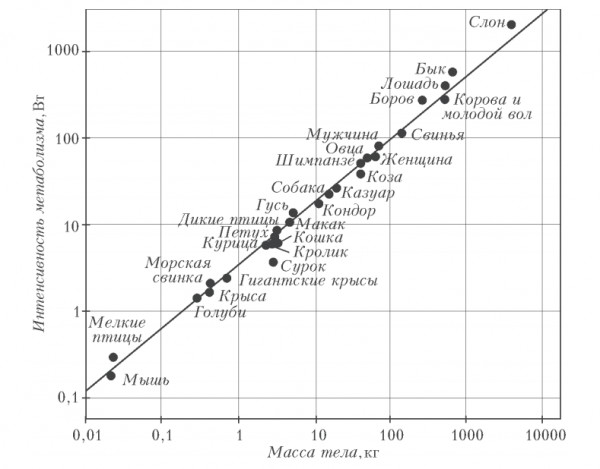

Клайбер (животные)

: журнал «Квант»